Prestiti e mutui in pillole

(07-giugno-2026)

PRESTITI PERSONALI: oggi parliamo di alcuni prodotti particolari

Alcune banche, andando incontro alle esigenze dei propri Clienti e per rendere più flessibile il rimborso del prestito hanno iniziato a orientare le loro proposte verso una maggiore personalizzazione, offrendo al cliente la possibilità di saltare il rimborso della rata ma anche quella di variarne l’importo

SALTARE LA RATA

Questa opzione permette di saltare una o più rate, stabilendo di posticiparne il pagamento mettendole in coda, alla fine del finanziamento. Ovviamente, c’è un numero di volte massimo in cui è possibile usufruire di questa opportunità; per esempio un paio di Istituti finanziari prevedono che la prima richiesta può essere fatta solo dopo il pagamento delle prime 6 rate e deve trascorrere un anno tra una richiesta e la successiva. Questo operativa può essere richiesta per un massimo di volte, quasi sempre tre, nella vita del finanziamento. Con questa soluzione, il debitore non incorre in penali e si verifica solo un lieve direi impercettibile aumento dei costi.

MODIFICARE L'IMPORTO DELLA RATA

Sempre le stesse finanziarie, danno la possibilità di modificare l'importo della rata, in un determinato range. Quindi l'importo può venire diminuito a causa di spese impreviste o situazioni di crisi economica, così come in caso di eccesso di liquidità, è possibile chiedere un aumento dell'importo della rata, quindi riducendo - in questo modo - la durata complessiva del finanziamento. Normalmente, è possibile fare richiesta di cambio d’importo dopo il pagamento di almeno 6 rate del prestito e devono intercorrere almeno 12 mesi tra un cambio e l'altro.

Se hai richiesto un prestito o hai intenzione di farlo contattami per fissare un appuntamento: sarò a tua disposizione per una consulenza finanziaria gratuita e senza impegno, per aiutarti a fare la scelta giusta.

m.f.

(02-maggio 2026)

PIANO CASA 2026 Mutui garantiti: requisiti e agevolazioni per giovani e famiglie

Il 30 aprile scorso, il governo ha approvato il nuovo Piano Casa, un pacchetto fino a 10 miliardi per fronteggiare l'emergenza abitativa. In particolare, il Piano Casa rifinanzia il Fondo di garanzia per la prima casa, che offre copertura statale fino al 90% del mutuo. Il beneficio è mirato a giovani fino a 36 anni, giovani coppie, famiglie numerose e nuclei monoparentali, categorie più colpite dall’aumento dei tassi e dei prezzi. Il Fondo si inserisce in una strategia più ampia con cui il Piano Casa affronta il problema in modo strutturale. Infatti la questione abitativa non riguarda solo le fasce più vulnerabili, già coperte dall’edilizia residenziale pubblica, ma anche chi lavora o studia e ha un Isee superiore ai 20mila euro. In questi casi si tratta di persone che non rientrano nelle graduatorie popolari, ma che non dispongono comunque delle risorse necessarie per sostenere i prezzi del mercato libero.

Ovviamente, non si tratta di uno strumento universale: il governo ha scelto di concentrare il beneficio su categorie specifiche, considerate prioritarie nell’ambito del piano. Possono accedervi:

- • Giovani fino a 36 anni

- • Giovani coppie

- • Famiglie numerose

- • Nuclei monoparentali

- m.f.

(17-marzo-2026)

Marzo 2026: i Mutui, la situazione geo-politica e le politiche finanziarie

Quelli che stiamo vivendo sono sicuramente mesi all’insegna dell’incertezza a causa delle tensioni politiche, militari e oggi anche economiche che stanno interessando il medio-oriente e il mondo intero. E’ normale sentire un po’ di timore, soprattutto quando pensiamo alla famiglia, alla casa e ai nostri progetti per il futuro. A proposito di progetti, sappiamo che spesso dietro un project importante c’è un mutuo e l’esigenza di un equilibrio da proteggere oltre che ad un futuro da costruire.

Oggi, dunque, serve prudenza, attenzione... sicuramente non paura o allarmismo.

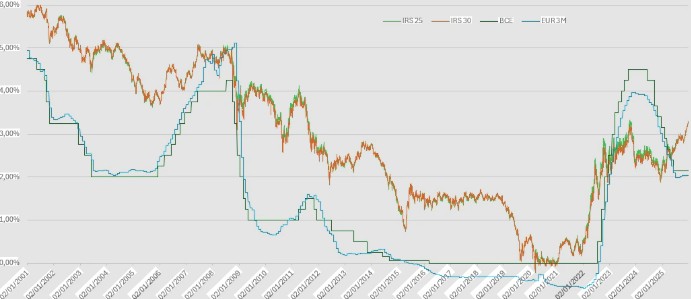

La Banca Centrale Europea, continuando ad avere un approccio prudente, nelle ultime riunioni ha lasciato i tassi invariati, dando l'impressione che non esiste il rischio che i tassi dei mutui siano destinati ad aumentare.

m.f.